金融市場の歴史を振り返ると、1929年の世界大恐慌、2008年のリーマンショック、そして現在の市場には、大きな違いがあることがわかります。これらの歴史的な出来事を通じて、私たちは信用取引の危うさを学び、市場の仕組みがどのように進化してきたのかを考察することができます。

本記事では、世界大恐慌・リーマンショック・現代の市場の違いを比較しながら、信用取引のリスクと現在の市場環境のバランスの良さについて解説します。

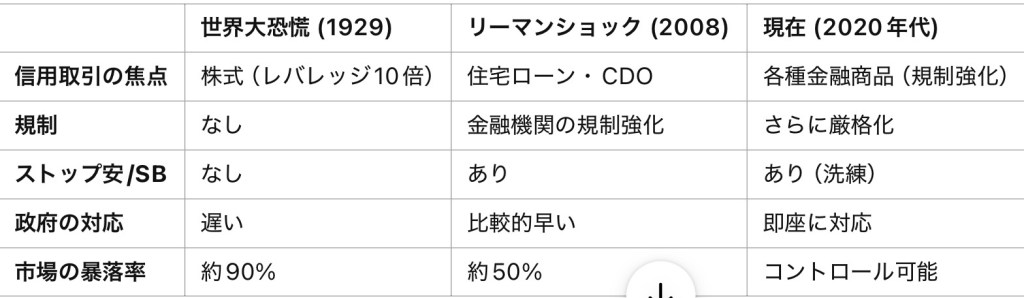

① 世界大恐慌(1929年):信用取引が未熟すぎた時代

信用取引の問題点

1920年代のアメリカは、「狂騒の20年代(Roaring Twenties)」と呼ばれる好景気に沸いていました。

多くの人が「株を買えば儲かる」と信じ、借金をしてでも株を買い続けました。

当時の信用取引には次のような問題がありました。

• 証拠金1割(レバレッジ10倍)で株が買えた

• 例えば、100ドルの株を10ドルの手持ち資金で買い、90ドルを借金。

• 株価が10%下がっただけで全額を失うリスクがあった。

• 規制がほぼなく、個人も銀行も信用取引に依存

• 銀行も信用取引に深く関与し、リスク管理がほぼゼロだった。

• パニック売りを止める仕組みがなかった

• ストップ安(S安)やサーキットブレーカーが存在せず、一度暴落が始まると止まらなかった。

暴落の流れ

1. 1929年10月24日(ブラックサーズデー)

• パニック売りが始まり、1,290万株が売られる。

2. 1929年10月29日(ブラックチューズデー)

• さらに1,640万株が投げ売りされ、株価は暴落。

3. 信用取引の強制売却(マージンコール)が発生

• 株価が下がると、証拠金が不足し、強制的に売られる。

• これがさらなる暴落を招いた。

結果

• 株価はピークから約89%暴落(1929年→1932年)

• 失業率25%超え、銀行破綻が相次ぎ、世界的な大不況に突入

• 金融市場の未熟さが露呈し、その後の規制強化につながる

② リーマンショック(2008年):金融商品が信用取引の形を変えた時代

信用取引の形が「住宅ローン」に変化

2008年のリーマンショックでは、株ではなく**住宅ローンを利用した信用取引(サブプライムローン)**が問題となりました。

• 低所得者に住宅ローンを貸し付ける(サブプライムローン)

• 「家を買えば値上がりする」という楽観的な見方が広まり、借金で不動産を買う人が急増。

• ローンを証券化して金融機関が投資家に売却

• サブプライムローンを証券化(CDO)し、投資商品として世界中に販売。

• これにより、住宅市場が崩壊すると金融機関が一斉に損失を被る状況が生まれた。

暴落の流れ

1. 住宅価格の下落

• 住宅ローンの焦げ付きが増え、不動産価格が下がり始める。

2. サブプライムローンの証券(CDO)が暴落

• 投資家が損失を被り、金融機関も次々に破綻。

3. 2008年9月15日、リーマン・ブラザーズが破綻

• これをきっかけに、世界的な金融危機に発展。

結果

• S&P500はピークから約50%下落

• 失業率は10%以下に抑えられた(世界大恐慌ほど深刻化せず)

• 各国政府が迅速に対応(金融機関救済、金利引き下げ)

③ 現在(2020年代):市場のバランスが取れている時代

現在の市場は、過去の教訓を活かし、以下の点でバランスが取れています。

信用取引の規制

• 証拠金比率が厳しく管理(リーマンショック後の規制強化)

• **金融機関の自己資本比率規制(バーゼルIII)**により、銀行のリスク管理が強化

市場の安定化

• サーキットブレーカー(取引停止ルール)

• S&P500が7%下落 → 15分停止

• S&P500が20%下落 → 取引停止

• 中央銀行の素早い対応

• 2020年のコロナショックではFRBが即座に金融緩和を実施

SNSと情報の共有

• 市場の過熱感が高まると、SNSで議論が広がる

• 老練な投資家(老兵)が適度に調整売りを入れることで、バブルが起きにくい

まとめ:今の市場は過去よりバランスが取れている

「過去の失敗から学び、老兵たちの経験値が市場のバランスを取っている」

今後もリスクを観察しつつ経済を見守っていきたい。

コメントを残す